「将来、転勤する可能性があるんだけど、リスクを抑えるにはどんな住宅を買えばいいの?」

「数年前に持ち家を買ってまだまだローンがたくさん残っている。なのに会社から転勤の辞令が出た。どうすればいいの・・・?」

そんな疑問にお答えします。

そんな疑問にお答えします。

住宅購入はメリットも多いですが、やはり「投資」という側面がある以上、「リスク」を負うもの。

それに住宅ローンという借金が多ければ多いほど、「リスク」は高まってしまう。

その中で【転勤】は1つの大きなリスクと言えます。

本記事では、転勤の可能性が高い方や、実際に転勤辞令が出た人向けに、リスクヘッジの方法や解決の糸口をご紹介できればと思います。

1~3章まではこれから持ち家購入を考えている方向け、4章はすでに持ち家を持っている方向けになっています。

- 転勤の可能性が高い場合の、住宅購入の考え方

- 転勤のリスクを回避するための持ち家タイプ

- 実際に転勤になってしまったときの対処法・選択肢

では早速解説していきます。

目次

1.賃貸のままではいけないのか、もう1度考える

本記事を読む方の多くは、転勤の可能性があるにもかかわらず、住宅購入を検討している(または迷っている)方だと思います。

住宅購入を検討するのは、たとえば「今の家が手狭になった」「資産を持ちたい」「持ち家に憧れている」などの理由がありますよね。

しかし、やはり「転勤」は高いリスクです。

転勤のリスクヘッジの方法は確かにありますが、今一度、ご家族で「賃貸ではいけないのか」を検討してみることをオススメします。

持ち家は確かに次のような経済的メリットがあります。

- 住宅ローンを払い終えれば、住居費の負担が軽くなる(老後に向けた投資)。

- 住宅ローン団体信用生命保険(団信)に加入すれば(民間銀行では強制加入)、持ち家の所有者に万が一があっても、家族に資産を残せる。

その反面、固定資産税の税金やメンテナンス費用という負担も「想像以上」に発生します。

fa-arrow-circle-right固定資産税やメンテナンス費用の詳細は下記ページをご参照下さい。

また、購入した住宅(建物)は、住み始めた瞬間、資産価値が下がり始めます。

転勤時に「売却」「貸出」のどちらを選んでも大きく損をする可能性はとても高い。

経済的な側面だけで考えれば、「賃貸」の方が良かった、というケースの方が多いと思います。

転勤によって損をしたときに強く後悔しないよう、「家族によって本当に持ち家が必要なのか」をもう1度話し合っておきましょう。

「仮に大きく損をしてしまっても、生活面で家族にとって大きなプラスになる」と感じるならば、住宅購入は間違いないはずです。

2.転勤の可能性がある場合の住宅購入の考え方

2章では、住宅を購入したいけど、将来仕事で転勤の可能性がある、という方向けに解説していきます。

2-1.転勤になった時の対応方法をイメージしておく

もし転勤があっても慌てることがないように、住宅購入のタイミングでしっかりと転勤後の対応方法をイメージしておきましょう。

持ち家がある状態で転勤になってしまった後の対応方法は3つあります。

- 購入した住宅を売却する

- 購入した住宅を貸し出す

- 単身赴任する

※4つ目の選択肢として「持ち家をそのままにして家族ごと移転する」というパターンもありますが、本記事では割愛します。

転勤が長期化しそうか、短くて済むのか、によって選択肢は異なると思いますが、どちらになっても大丈夫なように、住宅購入前に家族でしっかりと話し合っておきましょう。

それぞれの選択肢について、簡単に解説します。

購入した住宅を売却

1章で解説したとおり、持ち家に住み始めると建物価格は下落してしまいます。

ですので、購入時の金額と売却時の金額の差が大きく、大きな損失を生む可能性がありますので、そこは覚悟しておきましょう。

土地に関しては周辺環境によって金額が変動しますが、建物のように一気に価値が下がる可能性は低いため、土地購入時の金額(または現在の時価)は売却時の目安になると思います。

転勤の辞令が出てから売却する場合の注意点があります。

それは「時間がない」ことです。

本来、土地の売却はゆっくりと買い主を探した方が高く売れるのは当たり前。急げば急ぐほど値段を下げて販売せざるを得なくなります。

ですので、売却を視野に入れている場合は、実際に転勤辞令が出た後にスムーズに販売開始できるよう、不動産会社の目星をつけておいたり、売却についての知見を深めておきましょう。

購入した住宅を貸し出す

「持ち家を他人に貸し出し家賃収入を得る」という選択肢は、持ち家にもう1度「住みたい・住む可能性が高い」という場合に有効です。

ただ売却と同様、「家賃収入」が「住宅ローン・固定資産税・修繕費」を下回り、損をする可能性の方が高いと思います。

また、転勤の辞令が出たあとに時間がないのも同様ですので、管理会社の目星をつけておくなど、「売却」と合わせて勉強しておきましょう。

持ち家を貸し出ししている期間は「住宅ローン減税」が受けられなくなるので、購入後10年以内の場合はローン減税額も加味して検討する必要があります。

fa-arrow-circle-right住宅ローン減税については下記ページにまとめています。

単身赴任する

単身赴任は転勤が短期の可能性が高い場合には良いかもしれません。

また、経済的には最も負担が小さくて済むでしょう。特に会社から家賃補助が出るならなおさらです。

ただ一時的とはいえ、家族がバラバラになるデメリットは大きいですよね。

たとえば小さな子供がいる場合は成長過程が見られなくなるなど。

逆に子供に転校はさせたくないから、選択肢としては「単身赴任しかない」というケースもあるでしょう。

どちらにしろ、どういう環境・条件になったら「単身赴任」にするのか(持ち家の資産価値・子供の年齢・転勤の期間)、購入前に話し合っておくことが理想だと思います。

2-2.少しでも資産価値が残りやすい土地や物件を選び、リスクヘッジする

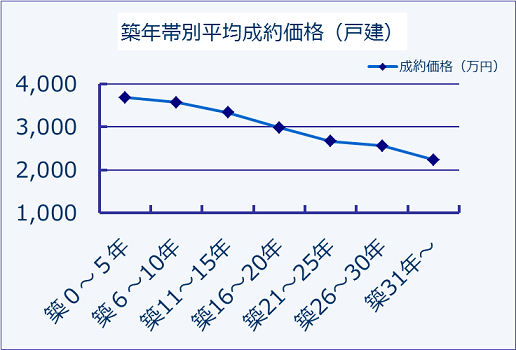

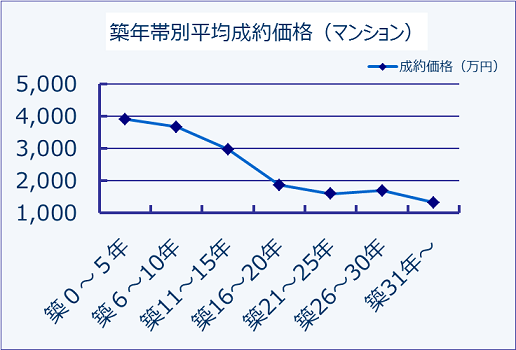

まず、下記グラフをご覧ください。

■戸建住宅の築30年間における平均価格の推移

■中古マンションの築30年間における平均価格の推移

出典:東日本不動産流通機構

上の画像が戸建ての平均価格の推移、下の画像がマンションの平均価格の推移を表しています。

※戸建ての方が土地がある分、マンションよりもゆっくり落ちていきます。

戸建ての住宅は約30年で3800万円から2200万円くらいに落ちていますね。ですが、これ、2200万円残っている資産価値のほとんどは土地代。

不動産業界では建物の資産価値は約20年でほぼ「0円」になると言われています。

つまり、土地だけは資産価値を残しつつ、建物だけが急落していくわけです。

転勤の可能性が高い方ほど、少しでも資産価値が残りやすい土地や物件を選びましょう。

そうすれば、実際に転勤があった場合に選択肢が広がるはず。

資産価値が残りやすいのは、やはり「人気エリア」「駅近」です。

開発が進んだ駅近では、所有している土地やマンションの資産価値が上昇した、という話はよく聞きますよね。

もしもこれから開発が進みそうなエリアがあれば、狙うのも良いかもしれません(上昇中のエリアもオススメです)。

また、転勤の可能性が高いのなら、「投資」という視点を持ちつつ、土地やマンションにしっかりとお金をかける、ということがリスクヘッジになると思います。

2-3.補足:住宅ローン減税は「単身赴任」に限り、転勤後も適用されます

2-1章で少し解説していますが、住宅ローン減税は「単身赴任」の場合は転勤後でも適用されます。

たとえば「持ち家の所有権は夫一人」で夫が転身赴任、つまり「所有者が持ち家に住んでいない」場合でもしっかりと適用されるので安心して下さい。

ただ、売却した場合はもちろん、持ち家を貸し出している場合も適用されなくなります。

住宅ローン減税は「住居」購入をサポートする目的ですので、貸し出すという資産運用に対しては適用されないのです。

ただし、転勤が終わりもう一度住んだときは、ローン減税の適用期間が残っている場合に限り、控除を再開することができます。

3.転勤の可能性が高いなら、注文住宅は絶対にNG

持ち家といっても次のようにいろいろなタイプがあります。

- 注文住宅

- 建売(新築・中古)

- マンション(新築・中古)

細かく挙げれば、リノベーション後の中古物件もあります。

転勤の可能性がある場合は、どのタイプが良いのでしょうか。

まず、最優先で避けるべきは「注文住宅」です。

注文住宅はその特性上、どうしても建物価格や工事費が高くなります。資産として残らない部分の割合が大きいわけですね。

それに、間取りやデザインがオーダーメイドですので、万人受けしないものになります。売却や貸し出しで不利になってしまいます。

どうしても注文住宅にしたい場合は、なるべく土地にかける初期投資の割合を増やしておきましょう。

3-1.戸建て・マンションともに「新築」はさける

2-2章で解説したとおり、転勤の可能性が高ければ高いほど、資産価値が残りやすい土地・マンションを選択した方がいいわけですが、そうであるなら、やはり「新築」は避けるべきです。

新築は「住み始めた瞬間に価値が20%落ちる」と言われることがよくありますが、実際に1年以内にいきなり20%落ちるということはありません。

ただし、中古と比較すると、やはり落ち幅として大きいのは事実。

極端な差はありませんが、転勤を見据えるなら「なるべく新築はさけたほうが良い」と思います。

3-2.転勤が多い人向け、持ち家のタイプ別オススメランキング

では、転勤の可能性が高い方は、どのタイプの持ち家を選択するのがよいのでしょうか。

オススメ順に解説していきます。

駅近くの中古マンション

建物よりも土地の方が資産価値は残りやすいのでマンションが分が悪いという見方もありますが、同じ初期投資の金額であればマンションの方がより立地が良い場所が買えるため、中古マンションはもっとも資産価値が残りやすいと言えます。

中古の建売(なるべく立地がよい土地)

中古マンション同様に、なるべく立地がよい土地であれば資産価値は残しやすいと思います。

ただ建売の場合は土地の価値(価格)が分からないことが注意点です。

周辺の土地の販売価格を確認し、坪単価から土地の価値を計算しておきましょう。

3位以降は「新築マンション」「新築建売」「注文住宅」という順位づけになります。

立地の良し悪しで物件を選んでいくことでリスクが下がっていくと思いますので、慎重に下調べをして判断していきましょう。

4.実際に転勤になったら、持ち家はどうすればいい?

4章では、実際に転勤になってしまった場合の対応方法や注意点を解説していきます。

2-1章で解説したとおり、持ち家をどうするのかの選択肢は次の3つ。

- 購入した住宅を売却する

- 購入した住宅を貸し出す

- 単身赴任する

この選択肢に分けて1つずつ解説していきます。

4-1.単身赴任を選ぶ場合

単身赴任のメリットは次の3つ。

- めんどうな手続きなどが最も少なく、手間がかからない

- 経済的なリスク(不動産的なリスク)がもっとも低い

- 赴任期間が終われば、持ち家にまた住める

ただ、家族が離れて暮らすため、生活面での大きなマイナスと、会社から家賃補助がない、または少ない場合はコストが大きくなるデメリットがあります。

転勤期間が短い、子供を転校させたくない、などの理由で「単身赴任」を選択することが多いと思います。

しかし「単身赴任」で後悔する家族が多いのも事実。

赴任期間が長いようなら、貸し出しや売却も十分に検討した上で、最終的に判断すべきものかもしれません。

4-2.持ち家を貸し出す

持ち家を貸し出すメリットは次の3つ。

- 住宅ローンの負担を軽くできる可能性がもっとも高い

- 家族一緒に移動ができる

- 赴任期間が終われば、持ち家にまた住める

反面、管理会社・借主探しから不動産に関する様々な手続きなど、もっとも手間がかかるのが貸し出しです。

トラブルが発生するリスクもあります。

また、貸し出し期間中は「住宅ローン減税」が適用されなくなるのもデメリットの1つです。

とはいえ、メリットはとても大きいので、十分にチャレンジする価値があるのではないでしょうか。

4-3.持ち家を売却する

持ち家を売却するメリットは次の2つ。

- 売却した後は手間やコストが発生しない

- 家族一緒に移動ができる

売却額よりも住宅ローン残高が大きい場合はなかなか売却が難しくなります。

そのため、どうしても不動産の査定結果に左右されてしまうのが現状だと思います。

また、購入時の金額よりも売却額が上回ることは滅多にないので、損すると感じるとなかなか売却できませんよね。

実際に売却のメリットも大きくありませんので、購入時よりも査定金額が高くない限り、貸し出しを選択する方が現実的だと思います。

なお、今の時代、不動産の査定は「無料」で、かつ「簡単」にできますので、試すだけ試すのはいいのではないでしょうか。

5.まとめ

転勤の可能性がある場合の住宅購入におけるリスクヘッジの方法や、実際に転勤になったときの対処法はお分かり頂けましたか。

転勤の可能性が高い方ほど、「資産価値」を残すことを念頭において購入を検討すべきだと思います。

最後までご愛読頂きましてありがとうございます。