「住宅ローンは必ず繰り上げ返済をした方がいいって聞いたけど、どんなメリットがあるの?」

「繰り上げ返済すれば利息が減ると思うけど、どれくらい減るのかな?

それに、期間を減らせる方法や返済額を減らせる方法があるみたいだけど、どんな返し方をすればメリットが大きくなるの?」

そんな疑問にお答えします。

そんな疑問にお答えします。

私は住宅ローンアドバイザー、ファイナンシャルプランナーの資格を持っていて、多くの方の住宅ローン相談を受けてきたので、繰り上げ返済の解説内容は信ぴょう性は高いかなって思います。

本記事の内容はこちらです。

- 繰り上げ返済のメリットが分かる

- どのように繰り上げ返済をやっていけばメリットが大きくなるかが分かる

- 繰り上げ返済をする時の失敗ポイントが分かる

では早速解説していきます。

目次

1.そもそも住宅ローンの繰り上げ返済とは?

お分かりの方も多いと思いますが、そもそも繰り上げ返済とは何でしょうか?

簡単に言えば、

「住宅ローンの支払い中に、貯金に余裕があったろき、ローンを一部前倒しに返済すること」を指します。

銀行によって、

「〇〇円以上から繰り上げ返済が可能」

「繰り上げ返済の手数料は〇〇円です」

などルールが異なります(手数料が無料の銀行もある)。

繰り上げ返済は、利息ではなく「元金」を直接減らすことが出来ることで様々なメリットが発生します。

ちなみに繰り上げ返済は2種類あります。

- 期間短縮型

- 返済額軽減型

この2つは、返済時に好きな方を選択できます。

例えば、1回目の繰り上げ返済10万円は「期間短縮型」で返済し、2回目の10万円は「返済額軽減型」で返済する、ということが可能です。

では1つずつ特徴を解説していきます。

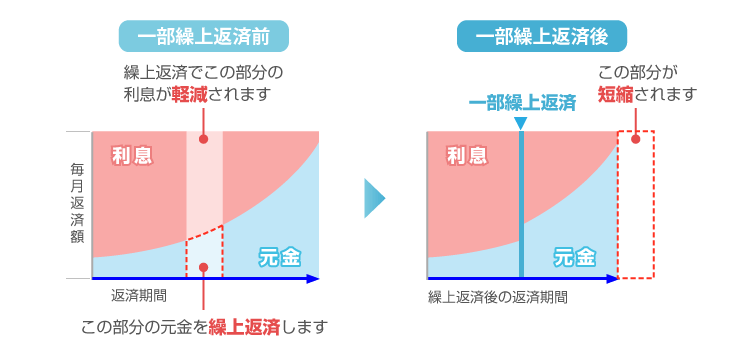

1-1.期間短縮型

期間短縮型は月々の返済額を変更せず、繰り上げ返済によって返済期間を短縮していく方法です。

住宅ローンには毎月利息も含めて同じ金額を返済していく「元利均等法」と、毎月同じ元金を返済していく「元金均等法」という2種類の返済方法がありますが、上記の図を含め、本記事はポピュラーな「元利均等法」を基準にお話ししていきます。

繰り上げ返済は元金を直接減らしますので、期間短縮型で返済すると、上記図の通り、本来発生したであろう元金の利息分も一緒に減らし、その分返済期間を短縮する効果があります。

「期間短縮型」は「返済額軽減型」よりも利息減らす効果が強く、約2倍の利息を減らすことが大きなメリットになります。

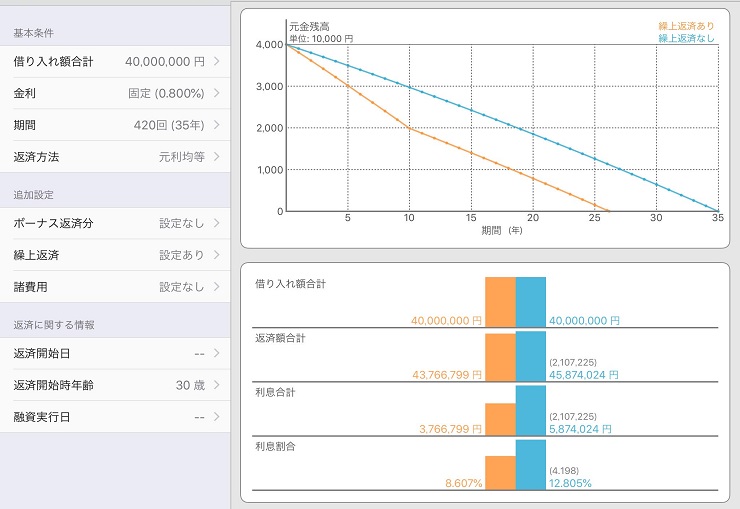

実際に繰り上げ返済「期間短縮型」の効果がイメージできるように、アプリを使ってグラフを作成しました。

■期間短縮型で「4000万円借り入れた場合」

- 返済期間35年

- 金利0.8%(仮に固定とします)

- 繰り上げ返済: 最初の10年、毎年100万円(合計1000万円の繰り上げ返済)

上記グラフは元金の残高推移になっています。青色は「繰り上げ返済なし」の推移、オレンジ色は「繰り上げ返済あり」の場合です。

繰り上げ返済することで、35年間で完済⇒27年間で完済(8年10ヶ月短縮)という結果になっています。

30歳で住宅ローンスタートだったら、65歳完済が57歳で完済になります。

また、利息合計が587万円⇒376万円(▲211万円)も減少しました。

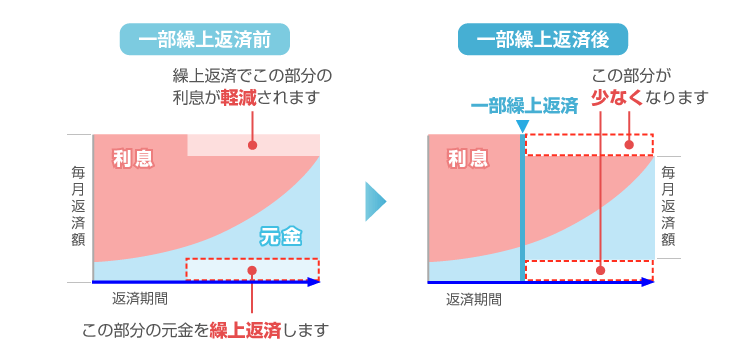

1-2.返済額軽減型

繰り上げ返済をすればするほど月々の返済額が下がっていく方法です。

返済額軽減型は上記図の通り、繰り上げ返済をすれば元金が直接減少し、その分の利息も含め、毎月返済額が減少していきます。

利息を減らす効果は「期間短縮型」の約半分ではありますが、利息を減らすメリットがあります。

返済額を減少させますので、将来大きな費用が発生する場合、また毎月の費用負担が大きくなる時に有効な支払い方法です。

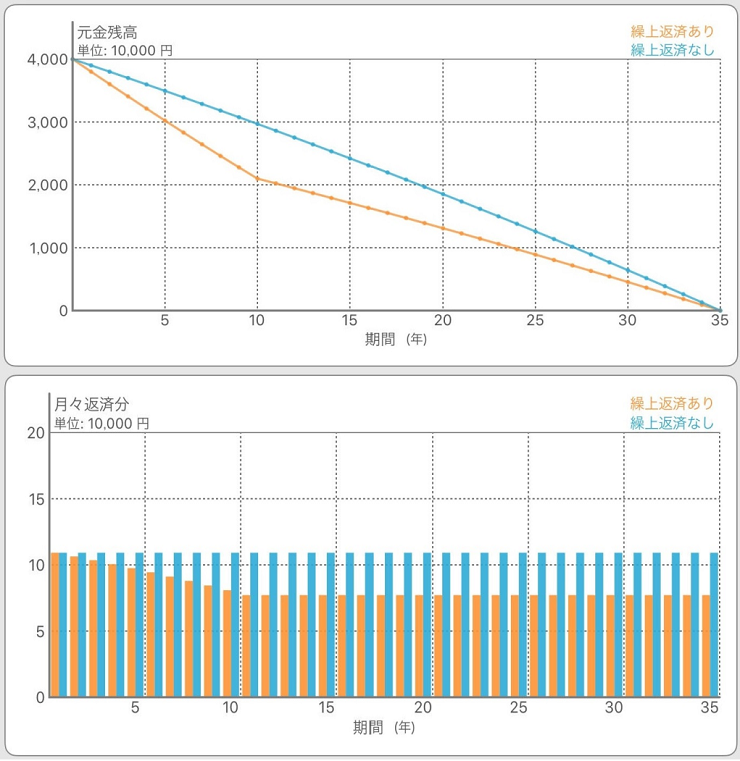

上記「期間短縮型」と同じ条件で、「返済額軽減型」の場合もアプリを使ってグラフを作成しました。

■返済額軽減型で「4000万円借り入れた場合」

- 返済期間35年

- 金利0.8%(仮に固定とします)

- 繰り上げ返済: 最初の10年、毎年100万円(合計1000万円の繰り上げ返済)

上記グラフは元金の残高推移になっています。青色は「繰り上げ返済なし」の推移、オレンジ色は「繰り上げ返済あり」の場合です。

繰り上げ返済することで、35年間というローン期間は変わりませんが、下のグラフの通り、返済額が10年間で109,000円⇒77,000円まで減少します。

利息合計は587万円⇒464万円(▲123万円)減少しました。

2.低金利時代でも意外に高い住宅ローンの利息

金利を調べてみると「変動金利0.5%!」と銀行のホームページに記載されていたりします。

でも実際にどれくらいの利息を払っているのでしょうか?

※もうしっかりと利息額のイメージがある方は3章からお読みください。

では参考例からご紹介しますね。

fa-arrow-circle-right借入3,500万円(建物+諸経費=2,000万円、土地1,500万円)

金利:1.8%(固定金利+0.2%保障)

返済期間:35年

月々の返済額:112,380円(ボーナス払い無し)

- 利息金額:1,220万円

- 利息割合:25.8%

- 総返済額:4,720万円

参考までに、金利だけ変更した利息金額も記載します。

- 金利0.8%固定 ⇒ 利息510万円

- 金利1.4%固定 ⇒ 利息929万円

- 金利2.2%固定 ⇒ 利息1,521万円

金利が少し上がっただけで、利息が大きく変わることが分かると思います。

次の例えです。

fa-arrow-circle-right借入5,000万円(建物+諸経費=3,000万円、土地2,000万円)

金利:1.8%(固定金利+0.2%保障)

返済期間:35年

月々の返済額:160,540円(ボーナス払い無し)

- 利息金額:1,742万円

- 利息割合:25.8%

- 総返済額:6,742万円

参考までに、金利だけ変更した利息金額も記載します。

- 金利0.8%固定 ⇒ 利息734万円

- 金利1.4%固定 ⇒ 利息1,327万円

- 金利2.2%固定 ⇒ 利息2,173万円

万が一、金利が1%上昇すれば、利息の割合が大きく膨れ上がります。

変動金利や期間固定金利では、金利が上昇すれば、月々の返済額も上昇するわけですね。

だからこそ【繰り上げ返済】と少しでも低い金利の【銀行選定】が重要になってきます。

fa-arrow-circle-right銀行選定の方法に関してはこちらをご参照下さい。

3.繰り上げ返済のメリット3選

では本題の「繰り上げ返済」のメリットについて解説していきます。

特に繰り上げ返済の大きなメリットは以下の3点になります。

- 利息が大幅に削減できる(特に期間短縮型)

- 金利が上昇した時のリスクが回避できる(特に返済額軽減型)

- 老後の住宅ローンリスクが回避できる(特に期間短縮型)

では1つずつ解説していきます。

3-1.利息が大幅に削減できる(特に期間短縮型)

1章にも記載しましたが、繰り上げ返済の最大のメリットが利息を大幅に減らすことができることです。

もちろん「返済額軽減型」でも利息を減らすことは可能ですが、「期間短縮型」の方が同じ繰り上げ返済の金額でも約2倍ほど利息を減らすことが可能です。

また、4章で後述しますが、特に住宅ローンを組んだばかりの早いタイミングの方が、利息を減らす効果が大きくなります。

では、イメージしやすいように、どれくらいの利息が減少するのか、例を出していきましょう。

fa-arrow-circle-right借入6,000万円(建物+諸経費=3,500万円、土地2,500万円)

金利:1.25%

返済期間:35年

利息金額: 1,410万円

総返済額: 7,411万円

上記形でローンを組んでいる方が最初の10年間のみ月々5万円(年間60万円)の繰上返済をします。

- 利息金額: 1,410万円 ⇒ 1,187万円( 223万円の軽減 )

- 利息割合: 19% ⇒ 16.5%

- 総返済額: 7,411万円 ⇒ 7,187万円

返済する金額のうち600万円(繰上返済額)を前倒しで返済するだけで、「223万円」がお得になるわけです。

短縮される期間は「3年と7ヶ月」でした。

繰り上げ返済の金額を変更した場合の利息減少は次の通りです(最初の10年のみ)。

- 毎年30万円の繰り上げ返済 ⇒ 利息減少額は▲106万円

- 毎年100万円の繰り上げ返済 ⇒ 利息減少額は▲367万円

同じ元金にもかかわらず繰り上げ返済によって利息が大きく変わることがお分かりいただけると思います。

なお、繰り上げ返済と同様に「頭金」をたくさん用意した方が利息が減ることもイメージできるのでは無いでしょうか?

もしも賃貸で家賃を毎月払っている場合は、頭金をたくさん用意するよりも早く住宅ローンを組んだ方が良い可能性が高いですが、頭金が多い方が良いでしょう。

fa-arrow-circle-right住宅ローンの頭金に関しては下記ページにまとめていますので、合わせてご参照下さい。

3-2.金利が上昇した時のリスクを回避できる(返済額軽減型)

1章で解説した通り、返済額軽減型で繰り上げ返済をすると、返済額が下がります。

この返済額軽減型は、毎月の支払いが急に増えたり、給料が下がってしまった時などに有効ですが、金利が上昇する局面でも非常に有効です。

特に住宅ローンを組む時に「変動金利」を選択した方は、返済額軽減型の返済方法を覚えておくと良いでしょう。

fa-arrow-circle-right2019年は固定金利を選ぶべきか、変動金利を選ぶべきか、は下記記事にまとめています。

上記記事にも記載してありますが、変動金利は金利が上昇しても5年間は返済額が変わりません(返済する利息の割合は大きくなります)。

急激に金利が上昇した場合に5年以内に返済額軽減型で繰り上げ返済すれば、金利上昇のリスクが回避できます。

例えば、4000万の住宅ローンを変動金利0.6%で組むと(35年ローン)、

返済額は105,000円となりますが、

金利が1%上昇し1.6%になると、返済額は5年後に125,000円(2万円上昇)になります。

ですが、10年間だけ毎年50万円の繰り上げ返済をすれば、111,000円まで返済額を落とすことができ、かつトータルの利息まで減らすことが可能です。

特に変動金利で住宅ローンを組むことを検討しているなら、繰り上へ返済も視野に入れて計画を立てましょう。

3-3.老後の住宅ローンリスクを回避できる(期間短縮型)

新築する大きなメリットの1つに「老後のための投資」があります。

賃貸の場合だと、老後もずっと毎月何万円と家賃を支払っていくことになりますが、

家を買って住宅ローンを支払ってしまえば、住居費が不要になりますので老後が安心です。

しかし、年齢が30歳を過ぎて住宅ローンを35年で組むと完済は65歳になってしまいます。

35歳で組めば完済は70歳、40歳だと75歳になってしまい、これではせっかくの「老後のための投資」というメリットが無くなってしまいます。

だからこそ、老後のリスクを回避するために、貯蓄にゆとりがあるときは期間短縮型で繰り上げ返済をするべきです。

fa-arrow-circle-right住宅ローンを組める年齢の上限に関しては下記ページにまとめています。

4.繰り上げ返済のメリットを最大化するには

本章では繰り上げ返済のメリット「利息を減らすことができる」という効果を最大化する方法を解説していきます。

最大化する方法は以下の2点です。

- 繰り上げ返済のタイミングが早い方がメリットは大きい

- 住宅ローンの金額や残高が大きい方がメリットは大きい

では1つずつ解説していきます。

4-1.繰り上げ返済のタイミングが早い方がメリットは大きい

繰り上げ返済は、住宅ローンを組んだ後、早ければ早いほど利息の減少が大きくなります。

繰り上げ返済のタイミングが早いということは、元金を減るタイミングが早いので、その後の何十年分の利息が減ることになります。

では、どれほどの効果があるのか、例を出していきます。

※3-1章と同じ例を参照します。

fa-arrow-circle-right借入6,000万円(建物+諸経費=3,500万円、土地2,500万円)

金利:1.25%

返済期間:35年

利息金額: 1,410万円

総返済額: 7,411万円

上記形でローンを組んでいる方が最初の10年間のみ月々5万円(年間60万円)の繰り上げ返済をすると、利息合計は1,410万円 ⇒ 1,187万円( 223万円の軽減 )となります。

ですが、10年間のタイミングを変えてみると、以下の通りになります。

- 住宅ローン開始1年~10年: 600万円の繰り上げ返済 ⇒ 223万円の軽減

- 住宅ローン開始11年~20年: 600万円の繰り上げ返済 ⇒ 135万円の軽減

- 住宅ローン開始21年~30年:600万円の繰り上げ返済 ⇒ 53万円の軽減

同じ600万円の繰り上げ返済額だったとして、タイミングが異なるとこれだけ大きな利息の差があります。

なるべく早いタイミングで繰り上げ返済をしていきましょう。

4-2.住宅ローンの金額・残高・金利が大きい方がメリットは大きい

繰り上げ返済の効果は住宅ローンの金額・残高・金利が大きい方が効果は大きくなります。

4-1章でタイミングが早い方が良い旨も記載しましたが、ローン残高が多いうちに繰り上げ返済をすることで、大きく利息を下げることができます。

また、金利が大きい場合、例えば金利上昇局面や、固定金利を選択している場合などが繰り上げ返済の効果は大きくなります。

ここでは例を出さなくてもイメージできると思いますので割愛しますが、利息が大きい住宅ローンの場合こそ繰り上げ返済を少しでも多くするべきでしょう。

5.繰り上げ返済はメリットが大きいけど注意すべきポイントもある

ここまで本記事を読み進めて頂ければ、繰り上げ返済はメリットが多く、住宅ローンの返済計画にとってとても重要なことはお分かり頂けたと思います。

ですが、繰り上げ返済には注意すべきポイントもあります。

5-1.繰り上げ返済のし過ぎで家計が苦しくならないようにしよう

繰り上げ返済のタイミングは早く、またおおいに越したことはありません。

だからといって、家計を圧迫するほど返済しては本末転倒になってしまいます。

例えばギリギリまで繰り上げ返済をしている状態で急な出費が重なってしまい、結局金融機関からお金を借りる羽目になってしまったら、結局利息が高く付いてしまいます。

どれくらいの繰り上げ返済をすべきかは、何十年後を見越したファイナンシャルプランを立てないと、なかなか難しいと思います。

ただ、素人がいきないしっかりとしたプランを立てることは不可能に近いので、専門機関に相談しながら金額を決めると良いでしょう。

5-2.住宅ローン減税もあるから、最初の10年は慎重に

住宅ローンの約1%弱、毎年税金が安くなる制度です(10年間)。期間:2021年12月31日までに住宅へ入居(居住を開始)

住宅ローン減税があるので、最初の10年間で繰り上げ返済をたくさん行うと「住宅ローン減税」が減ってしまい損する可能性があります。

ですので、10年間は繰り上げ返済をせず貯蓄し、10年後に一気に繰り上げ返済をする方法があります。

住宅ローンの金額、金利、繰り上げ返済額、年収など、様々な要因で10年以内に繰り上げ返済をした方がいいのか・しない方がいいのか、が変わってきます

必ず10年後に繰り上げ返済をした方が良い、ということもありませんので各銀行に相談すると良いでしょう。

fa-arrow-circle-right住宅ローン減税(控除)について、繰り上げ返済とどちらが得かをまとめたページがあります。

5-3.繰り上げ返済の手数料も大きい銀行もあるから注意

繰り上げ返済をする場合、銀行によっては手数料が発生したり、回数の制限があったりします。

例えば手数料は、無料のところもあれば、1万円、2~3万円など様々です。

また、回数制限が無いところや、月1回のみ、なども様々です。

手数料が大きいところは、なるべく貯蓄してから一気に繰り上げ返済をすれば安く済むのですが、なるべく定期的にやった方が節約意識が働いたり、継続もできるでしょう。

ですので、場合によってはせっかく利息が減るのに、手数料がかさんでしまうと損をしてしまいます。

銀行選びの際は注意しましょう。

住宅ローンを組む銀行を決める上で現状もっとも使えるサービスが、「住宅本舗」が提供している「事前審査一括申し込み」です。最大6社までの銀行に事前審査を一括で申し込みできて、しかも「無料」です。

複数の金融機関へ住宅ローン仮審査をする場合、各社毎の申し込みが必要となり通常1社1時間ほどの入力時間がかかります(ネットバンクの場合)。

しかし、住宅本舗の特許取得済みの住宅ローン仮審査一括代行申し込みサービス(無料)を利用すれば、必要情報を1度入力するだけで、複数の金融機関へ住宅ローン仮審査を申し込むことが可能になります。

仮審査結果を元に様々な金融機関の金利・条件を比較し、ピッタリなローンを見つけられるのです。

それに、このサービスには様々なメリットがあります。

- インターネットで簡単に1回の入力で済む(来店不要)

- 金利、保証料、保障内容、諸経費など、審査が通った銀行で比較できる

- 都市銀行、地方銀行、ネット銀行、全60社から審査に出す銀行を6社選べる

- 複数の銀行から、自分たちにもっとも最適な銀行を選ぶことができる

住宅ローン一括審査【住宅本舗】はサービス開始にあたり住宅ローンなどの金融商品を管轄する省庁に対し、綿密な確認をしています。

関係省庁、提携している金融機関からのお墨付きをいただいた唯一のサービスだからこそ、数多くのユーザーが利用しています。

一度の入力で複数金融機関へ住宅ローン審査申込をぜひ利用してみましょう。

でも上記サービスを利用する上で、下記のような不安もあると思います。

■複数の銀行に申し込んで審査に悪影響が無いの?

実はこれも住宅本舗のメリットになるのですが、普通にたくさんの銀行に事前審査を出すと、個人信用に傷がついて審査に不利になると言われています。

ですが、住宅本舗の場合は予め金融機関に承認を得て行っていますので、まったく問題ありません。

■土地や建築会社と契約する前でも問題ない?

これも全く問題ありません。どちらかと言うと、資金計画を立てる上でも早めに事前審査を行っておくのが理想です。

6.まとめ

繰り上げ返済のメリット、特に利息を減らす効果の大きさ、お分かりいただけましたか?

ただ、繰り上げ返済は無計画に余裕が出来たらやるものではなく、しっかりと計画的に行うべきです。

その為にはやはりファイナンシャルプランニングが必要不可欠かと思います。

ぜひ住宅ローンの返済計画を立てた上で、繰り上げ返済をして頂けたら幸いです。

最後までご愛読頂きまして有難うございました。