「住宅ローンって何歳まで組めるの? 完済しなくてはいけない年齢も知りたい!」

「住宅ローンの審査と年齢の関係は? ぶっちゃけ、何歳までは審査が通るのか目安を教えて!」

そんな疑問にお答えします。

そんな疑問にお答えします。

第2の人生として、60歳を過ぎてから新築を建てたり、リフォームする人も増えてきています。

しかし、年齢が高くなればなるほど「住宅ローンが返済できなくなるリスクが高くなる」と銀行側は考えているため、どうしても年齢の制限があります。

それに、実際に住宅ローンの審査が通るかどうかはまた別の話ですから、目安くらいは把握しておきたいですよね。

本記事では住宅ローンの「年齢制限」や「審査の通る年齢の目安」だけでなく、35歳以上で住宅ローンを組む場合の注意点・ポイントも含めて解説していきます。

本記事の内容はこちら。

- 住宅ローンが組める年齢制限や、完済しなくてはいけない年齢の上限が分かる

- 住宅ローンの審査が通る年齢の目安が分かる

- 審査が通らなかった時の対応方法が分かる

- 35歳以上で住宅ローンを組む場合の注意点が分かる

- 60歳以上専用の「リ・バース60」ついて分かる

では早速解説していきます。

目次

1.住宅ローンが組める年齢制限とは?

本章では、住宅ローンを組める年齢制限について解説していきます。

ただし、住宅ローンを組める年齢は各銀行によって異なってきますので、本章では大まかな目安となる年齢を解説します。

40歳を過ぎている方は、必ず住宅ローンを検討している銀行に、年齢の上限はご確認くださいね。

fa-arrow-circle-right銀行の選び方については下記ページでまとめています。

1-1.銀行が定めている基本的な住宅ローンの年齢制限

まず、基本的に住宅ローンが組めるのは「20歳を超えてから」になります。

これは全ての銀行で共通しています。

銀行が定めている年齢制限の上限は、銀行によってマチマチですが、基本的には【65~70歳】程度です。

一部の銀行の住宅ローン年齢制限をピックアップしてみました。

- 三井住友銀行「満20歳~満70歳の誕生日」

- 三菱UFJ銀行「満20歳~満70歳の誕生日」

- みずほ銀行「満20歳~満71歳未満」

- 住信SBI銀行「満20歳~満65歳以下」

- ジャパンネット銀行「満20歳~満65歳未満」

大手銀行は70歳前後、ネット銀行は金利が低いぶん少し厳しく、65歳前後までとなっています。

1-2.完済しなくてはいけない年齢の上限

住宅ローンには、基本的な年齢制限だけでなく、何歳までローンを完済すればいいのかという「完済年齢の上限」もあります。

一部の銀行の住宅ローン完済年齢をピックアップしてみました。

- 三井住友銀行「満80歳の誕生日まで」

- 三菱UFJ銀行「満80歳の誕生日まで」

- みずほ銀行「満81歳未満」

- 住信SBI銀行「満80歳未満」

- ジャパンネット銀行「満80歳未満」

完済の年齢制限から逆算すると、住宅ローンの返済期間で最長の35年ローンを組むためには、「44~45歳までに住宅ローンを組むこと」が必須ということなります。

45歳以上で住宅ローンを組む場合は、返済期間が35年未満になるわけですから、年齢が高いほど月々の返済額が大きくなります。

1-3.住宅ローン借り換え時の年齢の制限

「住宅ローン借り換え」の年齢制限は「新規」と同じです。

借り換え時も、完済80~81歳未満、借入上限は65~71歳未満、となっています。

とくに平成21年以前の、高い金利で住宅ローンを組んでいる場合は、ダメ元でもいいと思うので一刻も早く借り換えを検討した方が良いでしょう。

2.住宅ローンの審査が通らなくなる年齢の目安は?

前章にて規定上の年齢制限について解説しましたが、2章では住宅ローンの「審査」と「年齢」について解説していきます。

誰もが分かっていることだと思いますが、借入時の年齢が上がれば上がるほど、だんだんと審査が厳しくなります。

審査が厳しくなる理由を少し明確にしていきましょう。

理由は次の2つ。

- 健康維持が難しくなると判断される。つまり、収入を維持しにくくなると判断される

- 返済期間が短くなることで、返済比率が厳しくなる

1つずつ深堀りしていきます。

健康維持が難しくなると判断される

民間銀行の場合は団体信用生命保険(団信)に加入しなくてはいけません。

借主が死亡するなど、もしものことがあれば、ローン残債が無くなるわけですので、保証会社は損をします。

ですので、年齢が上がれば死亡確率も上がると判断されるため、審査は厳しくなります。

また、65歳以降は定年退職で収入が減るため、必然的に返済が難しいと銀行は判断してしまいます。

返済期間が短くなることで、返済比率が厳しくなる

銀行の審査基準の1つに「返済比率」というものがあります。

【月々の返済額÷月収(総支給額)×100= 〇〇%】

これが返済比率の計算です。

(例:住宅ローン毎月10万円÷月収40万円=返済比率25%)

銀行によって異なりますが、返済比率を25~35%以内にしないと審査が通りません。

また、年収によっても返済比率の基準は異なります(年収が高いと返済比率の基準が甘くなります)。

しかし、45歳を超えると返済期間が短くなりますので、月々の返済額は大きくなり、必然と返済比率が厳しくなります。

2-1.銀行側は、審査のどの項目に重きを置いている?

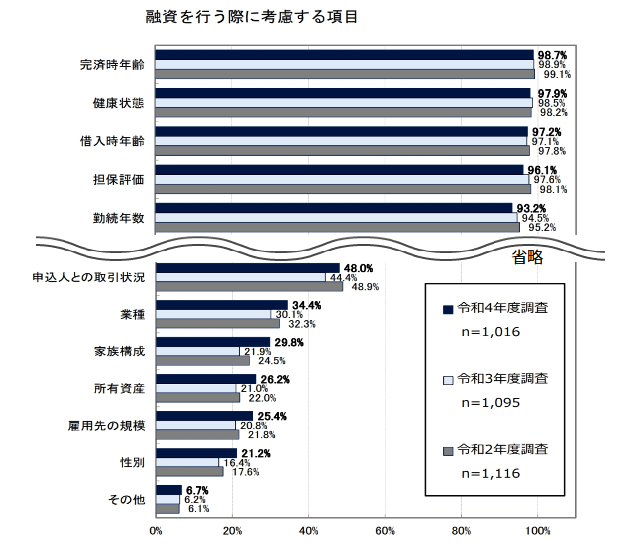

下記アンケートデータをご覧ください。

出典:国土交通省 住宅局「令和4年度民間住宅ローンの実態に関する調査 結果報告書」

このデータは令和2~4年に集計された、銀行が審査で重きを置いている項目の割合を示しています。

パーセンテージが高い項目順に並べると、上位3位は次の3項目になります。

- 完成時年齢

- 健康状態

- 借入時年齢

銀行の審査では、やはり健康や年齢がもっとも重要な項目とされていますので、「年齢が高ければ高いほど審査が通りにくくなる」という事実は間違いないでしょう。

2-2.住宅ローン審査が通らなくなる具体的な目安

住宅ローン審査が通る・通らないの目安といっても、借主の年収や銀行によっても大きく異なるため、一概に言うことはできません。

ただ「年齢が上がれば全く借りられなくなる」というわけではありません。

年齢が上がれば上がるほど、反比例して借入額が下がっていくということです。

具体的な数字を出してみましょう。

★例えば、55歳で年収600万円(月々50万円)の場合

※銀行の返済比率の基準を25%と仮定

※完済は80歳未満

※金利:1.0%

この場合、返済比率を25%以内に収めるためには、毎月の返済額を12.5万円以下にしないといけません。

その計算では借入可能額の最大値は約3200万円になります。

しかし、上記はあくまでも最大値。

年齢が上がれば上がるほど、健康維持・定年退職などが加味されることで、実際の借入額は上記計算の3分の2から半分まで減少してしまうでしょう(2100~1600万円)。

他に借入があるなど、その他さまざまな条件で借入可能額は上下します。

ただし、60歳を超えている方の場合、住宅融資保険付きの「リ・バース60」という新しい仕組みのローンが登場していますので、こういうローンを利用するのも1つの方法だと思います。

「リ・バース60」ついては5章をお読みください。

fa-arrow-circle-right住宅ローンの基礎部分(年収別の借入可能額、審査、金利など)をまとめたページもあります。

3.年齢が原因で住宅ローン審査が通らなかった場合の対処法

3章では年齢が高いことや、その他の原因で住宅ローン審査が落ちてしまった場合について解説していきます。

1度審査が落ちてしまっても、すぐに諦める必要はありません。

次の3つの方法をそれぞれ試すことで、審査が通る可能性が上がるはずです。

- 審査が緩い金融機関を探す(フラット35など)

- 頭金を多くする

- 一括審査申し込みサービスを利用する

1つずつ解説していきます。

3-1.審査が緩い金融機関を探す(フラット35など)

1度民間銀行の審査が落ちても、複数の銀行を当たってみましょう。

銀行によって提携している保証会社が異なりますので、審査基準が銀行によって違います。

住宅ローン年収別の目安【基礎】にも記載していますが、例えば、

- 「自営業の方の審査が通りやすい」

- 「高い年齢でも審査が通りやすい」

- 「個人信用に対して審査が緩い」

など、銀行によって審査の通りやすさが異なります。

銀行によっての違いは、メガバンクや地方銀行によって異なりますので、地域の住宅営業マンなどに確認すると良いでしょう。

また、フラット35は民間銀行よりも審査が緩く、借入金額も伸び易い傾向にありますので、万が一、年齢やその他の原因で審査が通らない場合は試してみましょう。

3-2.頭金を多くする

続いての対処法として「頭金を多くする」というのも1つの手です。

もちろん、個人信用に傷があるなど、その他の原因で審査が通らない場合は難しいですが、借入額が足りない時や銀行マンが「頭金多くなりませんか?」と言ってきた時などは有効です。

頭金は多くなれば借入額を減らせる、という単純なことだけでなく、頭金を増やすことで保証会社は「この人はしっかりと貯蓄できる人」という認識をしてくれます。

ですので、親族からお金が借りられるなら、銀行からの信用度が上がるだけでなく、金利が優遇されやすいなどのメリットもあります。

fa-arrow-circle-right住宅ローンの頭金についてまとめたページもあります。

3-3.一括審査申し込みサービスを利用する

審査が通らない場合、3-1章で解説した通り、複数の銀行に当たると良いでしょう。

しかし、銀行1つ1つを調べて書類を用意し、審査の申し込みをしていると、時間も労力も掛かります。

それに、個人信用情報を繰り返し開示することで、審査に不利になることがあります。

ですので、下記のような一括審査申し込みサービスを利用するのがオススメです。

住宅ローンを組む銀行を決める上で現状もっとも使えるサービスが、「住宅本舗」が提供している「事前審査一括申し込み」です。最大6社までの銀行に事前審査を一括で申し込みできて、しかも「無料」です。

複数の金融機関へ住宅ローン仮審査をする場合、各社毎の申し込みが必要となり通常1社1時間ほどの入力時間がかかります(ネットバンクの場合)。

しかし、住宅本舗の特許取得済みの住宅ローン仮審査一括代行申し込みサービス(無料)を利用すれば、必要情報を1度入力するだけで、複数の金融機関へ住宅ローン仮審査を申し込むことが可能になります。

仮審査結果を元に様々な金融機関の金利・条件を比較し、ピッタリなローンを見つけられるのです。

それに、このサービスには様々なメリットがあります。

- インターネットで簡単に1回の入力で済む(来店不要)

- 金利、保証料、保障内容、諸経費など、審査が通った銀行で比較できる

- 都市銀行、地方銀行、ネット銀行、全60社から審査に出す銀行を6社選べる

- 複数の銀行から、自分たちにもっとも最適な銀行を選ぶことができる

住宅ローン一括審査【住宅本舗】はサービス開始にあたり住宅ローンなどの金融商品を管轄する省庁に対し、綿密な確認をしています。

関係省庁、提携している金融機関からのお墨付きをいただいた唯一のサービスだからこそ、数多くのユーザーが利用しています。

一度の入力で複数金融機関へ住宅ローン審査申込をぜひ利用してみましょう。

でも上記サービスを利用する上で、下記のような不安もあると思います。

■複数の銀行に申し込んで審査に悪影響が無いの?

実はこれも住宅本舗のメリットになるのですが、普通にたくさんの銀行に事前審査を出すと、個人信用に傷がついて審査に不利になると言われています。

ですが、住宅本舗の場合は予め金融機関に承認を得て行っていますので、まったく問題ありません。

■土地や建築会社と契約する前でも問題ない?

これも全く問題ありません。どちらかと言うと、資金計画を立てる上でも早めに事前審査を行っておくのが理想です。

4.35歳以上で住宅ローンを組む場合の注意点

本記事の3章まで、住宅ローンを組める年齢や審査について解説してきました。

しかし、当たり前ですが年齢が高くなるにつれて住宅ローンを組むリスクは高くなります。

本章では年齢が高い場合の注意すべきポイントについて解説していきます。

4-1.「返済可能額」を基準に住宅ローンを組む

年齢が高ければ高いほど、住宅ローンを組む時の「返済可能額」をシビアにみる必要があります。

仮に銀行が提示する「借入可能額」が思ったよりも伸びて予算以上だったとしても、「本当に返済していくことは可能か」、「返せなくなるリスクが高すぎではないか」を冷静に考えることが大切です。

そのためには、しっかりと作られた「家計簿」を元に、月々返済していける金額を家族で確認をしましょう。

FP(ファインナンシャルプランナー)の資格を持っている私が言うのもどうかと思いますが、わざわざFPに相談する必要はないと思います。

相談を受けるFPは建築会社・銀行・保険など、どうしても利害が絡んでくるので、本当に客観的なアドバイスをしてくれるFPに当たる可能性は高くないからです。

それよりも「返済可能額」をご家族で冷静に話し合えば、より良い判断ができるのではないでしょうか。

fa-arrow-circle-right変動や固定などの金利によって月々返済額が変わりますので、下記ページもご参照下さい。

4-2.繰上返済を含めた30年後までの返済計画を立てる

上記のように家計簿をもとに「返済可能額」を家族で確認していることが前提ですが、30年後までの返済計画を立てましょう(完済までの計画で問題ありません)。

退職金や年金はなるべく低めに想定するのが失敗しないためのポイントです。

また、定年までの「繰り上げ返済」計画を合わせてイメージしておくとよいでしょう。

fa-arrow-circle-right繰り上げ返済については下記ページをご参照下さい。

例えば「ローンの支払いは月々10万円の返済計画だけど、リスク軽減のため65歳の定年退職までは、月々2万円(年間45万円)は繰り上げ返済をしていこう」という計画を立てておくのがポイントだと思います。

4-3.定年後の労働も視野に入れておこう

定年退職後も住宅ローンが残るようでしたら、定年後の労働もしっかりと視野に入れておくべきです。

前もって定年後の仕事をどうするのかをイメージしておけば、慌てることもありませんし、不安材料も減るかと思います。

また、前もって仕事することを覚悟しておけば、健康に気をつかって運動をしておいたり、新しいスキルを身に付けようとするきっかけにもなるはずです。

5.満60歳以上の場合は住宅融資保険付きの「リ・バース60」がオススメ

最近、満60歳以上向けの住宅融資保険付き「リ・バース60」という住宅ローンが登場しました。

月々の返済は「利息分のみ」、死亡した後の建物・土地を担保にする仕組みのローン。

fa-arrow-circle-right詳しくは下記サイトをご参照下さい。

住宅金融支援機構「【リ・バース60】の特徴」

「リ・バース60」は月々の返済が利息のみというのが最大のメリット。

反面、死亡した後の建物・土地を担保にするので、親族に建物や土地を残しにくい、というデメリットがあります。

しかし、急に介護用にリフォームが必要になったり、既存の住宅ローンの支払額を減らしたい場合などにも有効です。

利用者も急激に増加しているようですね。

2019年11月には「リ・バース60」、7~9月付保実績戸数が3.7倍というニュースがありました。

リ・バース60はいろいろな使い道がありますので、一覧にまとめます。

- 古くなった自宅をリフォームしたい

- 手すりの設置、段差の解消など、住宅をバリアフリー化したい

- 子供が独立し、広い住宅が不要となったので、住宅を減築したい

- 子世帯の子育て支援のために、近所に住み替えたい

- 買い物や通院に便利な街中に住み替えたい

- 年金収入のみとなったため、毎月の住宅ローンの支払額を減らしたい

- 将来への備えとして、手持資金は多く残した上で、新たな住宅を取得したい。

6まとめ

住宅ローンの年齢制限や審査の通る目安はお分かり頂けましたか?

まとめのポイントは以下の通りです。

- 35年ローンが組める上限の年齢は45歳

- 年齢が上がればあがるほど住宅ローンの借入可能額が反比例して減少する

- 年齢が高いほど、家計簿をつけて返済可能額を算出したり30年後までの返済計画をしっかりと立てる必要がある

- 60歳以上の場合は「リ・バース60」という新しい住宅ローンを利用するのも1つの方法

最後までご愛読頂きまして誠に有難うございます。